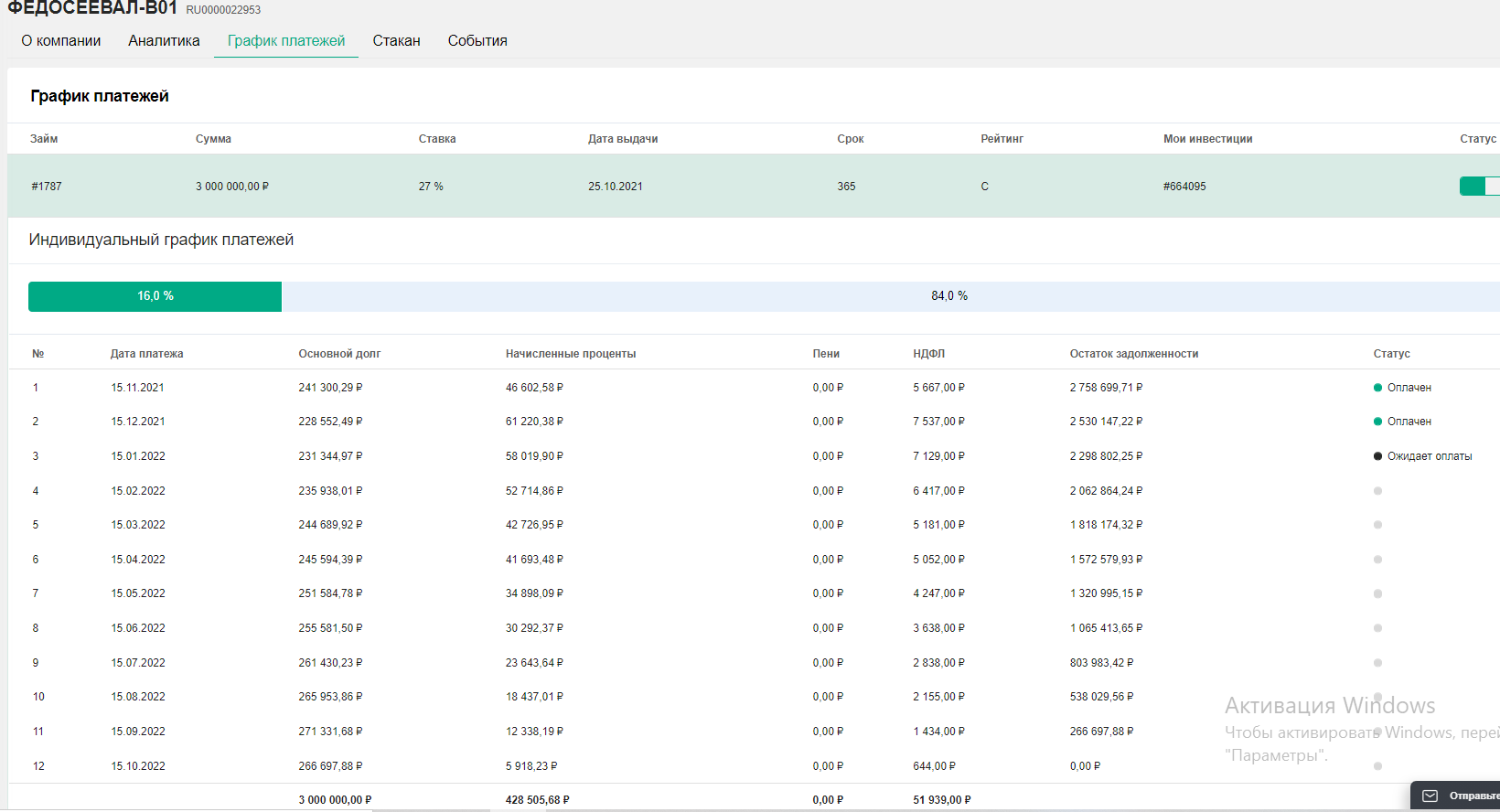

Какова реальная доходность?

Можете посчитать на любом своем займе. Для примера беру со ставкой 27% годовых. Рассчитываю реальную доходность, которая приведена ниже на графике платежей

428 505,68 / 3 000 000 * 100% = 14,28%

Получается не хватает 12,7%. Практически половины, а именно 411 000 руб.

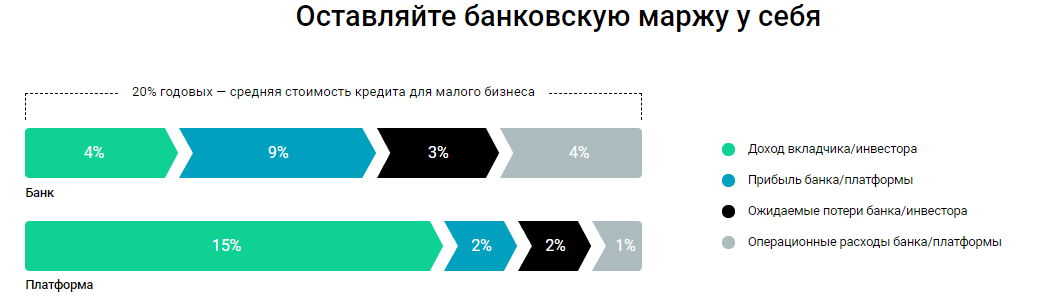

Согласен с тем, что у вас есть расходы. Согласно картинке 5 %, но не 13%.

С доходностью 14% вообще беда. Реальная меньше 8%. И это без налога. Ох не за такой доходностью я сюда заходил!

Пишите достоверную информацию. Не вводите людей в заблуждение.

посчитал своё, в годовой доходности у меня выходит сейчас 16-17%, при этом считал не будущие выплаты, а то, что уже выплачено

вы не учитываете реинвестирование, диверсификацию и аннуитет

по-хорошему, надо ещё инфляцию учитывать и девальвацию)